422地球日當天,行政院通過法務部信託法部分條文修正草案,預計送入立法院審議,這是信託法自1996年設立以來最大幅度修正,除將公益信託主管機關設為中央層級、規範公益信託設立許可要件、設定年度公益事務支出比例等相關運作規範外,更明訂公益信託資訊須公開化。基於本會宗旨,我們贊同法務部此次修法方向,將從嚴規定公益信託相關資料「資訊公開」,並加強公益信託監督機制,使公益信託公益性發揮其效益。

然本會期盼各中央目的事業主管機關均應依信託法訂定相關「公益信託許可及監督辦法」,並加強認知公益信託內涵與理解公益信託精神,依據其業務執掌範疇,在支持公益信託多元發展情況下,加快訂定相關規定。此外,呼籲財政部公益信託稅制修正草案儘速完成,以「賦稅公平」為前提,給予具實質公益作為的公益信託有賦稅之優惠。

肯定信託法修正案補足公益信託制度規範

公益信託長期因未落實監督機制,大眾對其認知多為「富人節稅與控股的工具」,導致許多人對於公益信託觀感不佳。此次,法務部為解決「避稅為主,公益為輔」的疑慮,修訂了部份法條,以讓公益信託回歸公益本質。

本會高度肯定法務部於本次修正草案上,朝向以「公益為主」的公益信託,特別在資訊公開的部分,強化資訊揭露制度,未來須將公益信託相關契約、報告書等資料公開,讓公益信託資訊透明,有利於民眾瞭解公益信託實質運作情況,展現其公益成效,也使公眾可透過公開資訊來監督其成效。

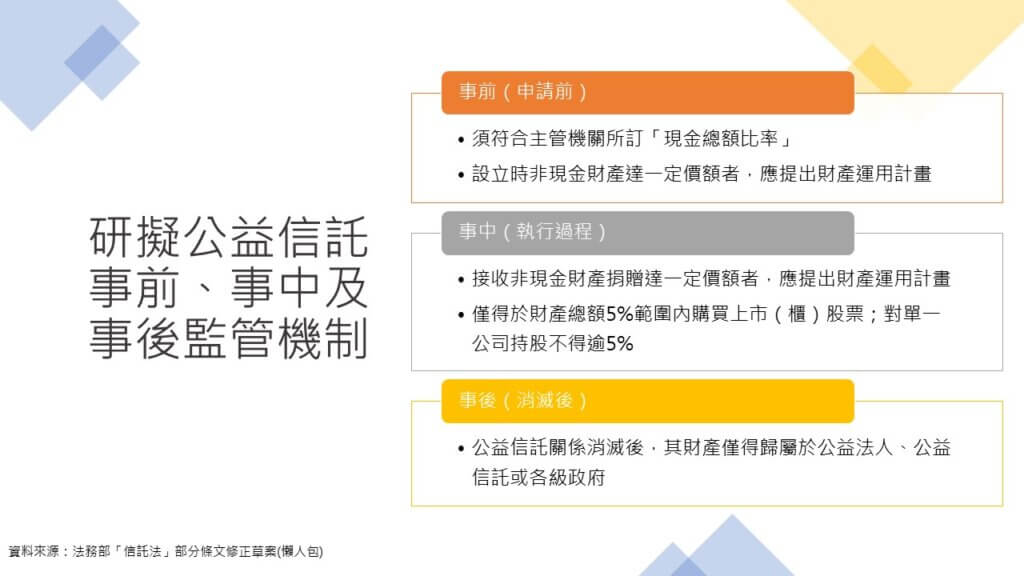

此外,在公益信託財產類型、管理及運用方法上,增加了許多規定,尤其是針對現行法規上並無著墨的土地信託做了相關說明,往後若以土地作為公益信託財產時(非現金,諸如土地、股票等),需注意如後幾點規範:申請時須符合主管機關所訂「現金總額比率」,代表除了非現金之信託財產外,要有一定金額的現金輔助執行公益,才能申請公益信託;此外申請之信託財產或執行公益信託時,若接受捐贈非現金之財產達一定價額者,應提出「財產運用計畫」,說明公益信託財產如何達到公益性。

呼籲主管機關與民間團體、學界合作,謹慎訂定相關辦法

本會曾倡議成立「公益信託中央統一專責機關」,以避免各個目的事業主管機關欠缺公益信託許可及監督法源,造成「無法申請」的窘境(如農委會至今尚未訂定相關辦法),並可掌握全國公益信託情況,以發揮其公益效益。然而本次修正草案僅訂由「各中央目的事業主管機關」為主要申請許可及監督之單位,雖明確指出以主要公益目的之主管機關為申請設立許可之目的事業主管機關,試圖解決之前主管機關權責不清之問題,但面對遲未訂定公益信託申請許可及監督辦法的主管機關,仍未提出解決之道。此將影響部份公益信託受託單位面臨無「法」申請之情況。

整體而言,修正方向賦予中央目的事業主管機關一定權責,除包含訂定設立之財產除現金外的其他財產權須訂定現金總額之比率、訂定設立或接受一定價額之非現金財產須檢附財產運用計畫、是否為實現公益信託目的而免信託事務遵照年度支出比例之認定標準、訂定一定信託財產金額須由會計師查核簽證等等細節。然而不免令人擔憂各中央目的事業主管機關對於公益信託本質及其發展是否有充份的理解與經驗,因此本會期盼各中央目的事業主管機關依信託法訂定相關「公益信託許可及監督辦法」時,依據其業務執掌範疇,與民間團體、學者共同商討其制訂方向,全方面考量推動之可能性,支持公益信託多元發展情況下,謹慎且全方位的訂定相關規定,使公益信託帶動之民間力量在主管機關之業務領域中實現社會公益。

呼籲財政部儘速落實公益信託公平稅制修正

過往本會多次與法務部及財政部商討公益信託稅制修正一事,希望賦稅徵免資格是以公益行為而非受託人屬性來做規準,以達公平合理的課稅原則 。今(2021)年2月,財政部「所得稅法」與「遺產及贈與稅法」部份條文修正草案預告中,雖放寬行政法人及符合一定條件的公益法人擔任公益信託受託人享租稅優惠,然仍以受託人身份作為主要考量,未符「賦稅公平」原則。

賦稅署對此回應,表示公益信託實務中發現有自然人或營利事業基於租稅或集團控股等無關公益目的,不當利用公益信託進行規劃並享租稅優惠之情形,為避免租稅優惠濫用,爰享有租稅優惠公益信託之受託人應具有一定資格條件,以確保公益目的達成。

然而,本次法務部修正草案中即已提出公益信託「事前、事中及事後」之監管機制,並包含目的事業主管機關之監管權責,同時提出建立課稅通報機制,例如受託人經許可之財產運用計畫如未確實執行,致有規避稅賦情事,稽徵機關得依實質課稅原則辦理,使租稅優惠不被濫用。此機制建立了主管機關與稅捐稽徵機關橫向聯繫管道,且加入賦稅優惠審核機制強化防弊的功能,應可回應賦稅署之擔憂。

因此,在相關監管機制充分健全之下,本會呼籲財政部公益信託稅制修正儘速完成,不以限定受託人資格為依據,回歸實質促進社會公益目的,以賦稅優惠來鼓勵民間參與公益活動。

期望公益信託

本會於2008年發表〈環境日前夕 台灣推展環境公益信託的期待〉一文提及:「我們期待在既成的公益信託制度中,能更加重視「公益性」的落實,修改限制民間公益團體參與的條文與配套,避免將此立意良善的制度,扭曲為富人的節稅與避稅工具。」經歷13年,我們樂見法務部信託法修正草案初步成果,期待立法院能加速審議其辦法;也期許相關配套法條能妥善完成,包含各中央目的事業主管機關確實依信託法訂定「公益信託許可及監督辦法」,及其他部會現行辦法之妥善增修;更重要的是相關稅法修正可提供公益信託稅賦誘因。讓具有公益性質的社會力量,透過公益信託達成公益夢想,使社會邁向共善。

附件: