「我想…等我走了以後再捐出去,可以嗎?」

「我自己有一塊小小的地,也很支持你們環資保護環境的理念,但是要我現在就把它捐出來做環境信託,說起來還真捨不得,畢竟那是我花了大半輩子攢下來的錢好不容易買下的地呀…但也擔心若留給後代,怕以後會被變賣,這樣很可惜…」

在跟民眾交流的過程中,我們常常聽到類似上述內容的心聲剖白。由於信託的關鍵,就是委託人必須將財產權移轉給受託人來經營與管理。而本會所提倡之環境公益信託,其信託標的除了運用於環境保護為目的之「金錢」外,與一般公益信託很大不同之處,就是在於信託資產多為「環境(土地)」,也就因為如此,我們常能感受到民眾所表露之「人」對於「土地」的特殊情懷。當然,會來諮詢的委託人都是認同環境保護理念的,甚至他們自己都已經在土地上施為保育或進行環境友善。然而在不少案例中,委託人都明確表達希望在世的時候土地能夠自為利用,等到他身故後再提供出來做環境保育。

此外,我們也會聽到委託人的另一個擔憂是,他們把土地維護得很好,子孫後代如果也能比照維持也就沒問題,可是如果後代有不一樣的考量,以致土地荒廢、遭變賣或是未按照囑咐善加管理,他們累積至今守護環境的努力恐將付諸流水。因為這層顧慮,也會讓委託民眾起心動念,加深他們當無力經營或是身故之後,要把地捐給環團或環境信託的想法。

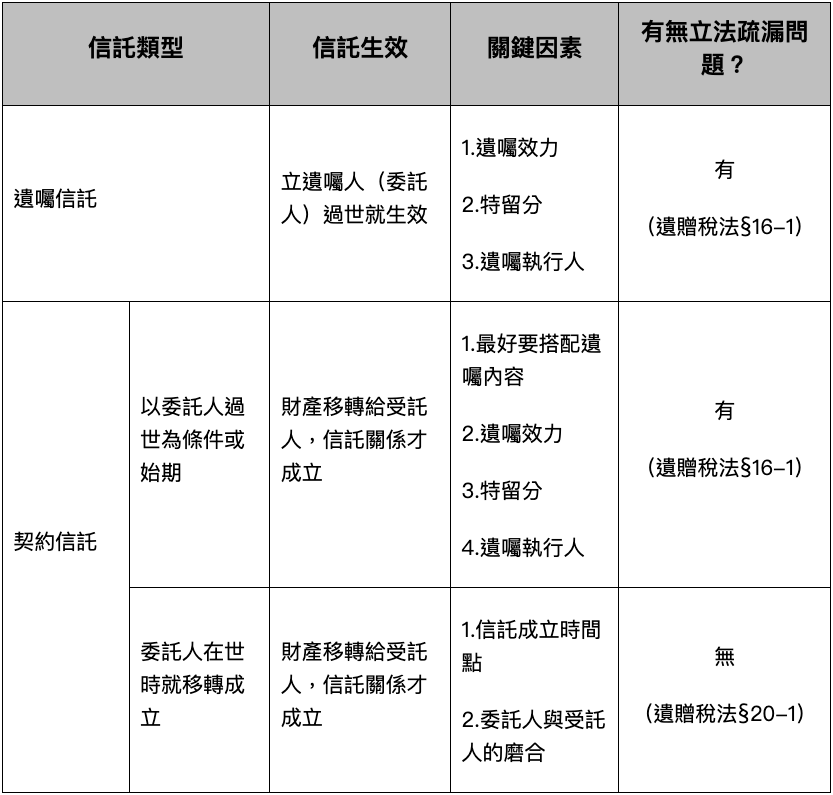

遺囑信託 vs. 契約信託

因此,我們想了解的是,是否能夠透過信託的設計,來實現民眾對於「身後作公益」的想像跟需求呢?依照信託法第2條[1]規定,信託的成立方式分有「契約」及「遺囑」二種。透過「契約信託」的條款設計,或是運用「遺囑信託」,是可以把「身後捐地保護」的想法,落實到環境公益信託的架構裡去執行的。以下就分別簡介,若委託人希望是到晚年或過世後再將財產投入成立環境公益信託的話,可以採行的幾種方式:

∣ 遺囑信託 ∣

「遺囑信託」是指委託人僅以「遺囑」的方式,將財產權的全部或一部份,為受益人利益或特定目的所設立之信託。當立遺囑人身故後,其遺囑即生效,由遺囑執行人依據遺囑內容處理財產;相關信託事宜,則是找尋或由委託人指定之受託人,將擬信託之財產交付給他、成立信託。在一般商事信託的運用上,透過「遺囑信託」的事前規劃,為立遺囑人配置及管理身後財產,提早安排,可避免後代子孫爭產或其它爭議的憾事發生。若運用於設立環境公益信託,就可以讓土地捐做環境保育的善念及想法確切落實並執行。

由於遺囑信託是依據遺囑而成立,沒有簽訂信託契約,所以「遺囑」本身能否被確切遵照執行至關重要,包含遺囑成立的有效性、資產配置上要先留意「特留分」限制以及指定可靠盡職的「遺囑執行人」等等,都是遺囑信託完成的重要關鍵。若立遺囑人已預先指定並於遺囑載明受託人,也建議先與受託人簽訂遺囑信託受任同意書或約定書,以利遺囑信託順利執行[2]。

然而,若以遺囑信託成立公益信託,有文獻提醒可能存在無法免稅的問題[3]。遺贈稅法第 16-1 條:「遺贈人、受遺贈人或繼承人提供財產,捐贈或加入於被繼承人死亡時已成立之公益信託並符合左列各款規定者,該財產不計入遺產總額…」。也就是說,以遺囑設立之公益信託,縱使符合遺贈稅法第16-1條[4]的免稅要件,仍要被課徵遺產稅。相較於「捐贈」或「加入」已成立之公益信託可享有免遺產稅的優惠,此似為立法上之疏漏。這是在遺囑信託的運用上需要留意的地方。

∣ 以委託人過世為條件或始期的契約信託 ∣

委託人也可以於在世時,就直接跟受託人簽訂信託契約,然後設定以委託人過世為條件或始期來成立信託,這樣也能符合其在生前仍保有土地,身故後再捐出的想法。

此種做法的好處是委託人可於在世時,即找到可信賴之受託人,並直接討論信託事宜,但其相對風險,在於契約信託的成立要件是財產權移轉至受託人。從信託內容中,可以發現此種信託在契約條件(委託人過世)與信託生效的認定(資產真正交到受託人手上)之間,存有不同定義的落差。簡單來說,就是即便契約條件(委託人過世)已被觸及,但得直到信託資產確實交付給受託人,此信託方能生效成立。相較於前一段所介紹的「遺囑信託」,因為遺囑信託的成立條件是立遺囑人(委託人)身故就算生效,不需等到財產的移轉交付,這是兩者之間最大的不同。

因此,此種契約信託屆時若未能與遺囑處理同步配合,遺囑處理過程又衍生枝節或變數的話,之後在認定跟執行上可能會產生問題。

再者,雖然是生前簽訂契約,但是因為仍屬「委託人身故,資產成為遺產」後才投入信託的情形,因此遺囑的效力、特留分以及遺囑執行人等皆會影響到「遺產能否順利轉移給受託人」的關鍵因素,也同樣是此類信託要面臨的問題。同時,若欲以遺產「成立」公益信託,也一樣會有前段提及的立法疏漏的問題存在。

∣ 委託人在世時就移轉資產成立的契約信託 ∣

其實就是一般的契約信託類型,而這裡所強調的是如何配合委託人意願,在盡可能最大化其持有土地的時間之前提下,抉擇最適合的託付時間點。例如等委託人自覺年事已高、考量身體健康狀況或其他因素等等,到真正能決心放手的時刻,再自主簽訂契約捐出土地成立環境信託。

此種方式就是一般的贈與或捐贈,與遺囑無關,因此沒有特留分、遺囑執行人的問題。且因為適用到遺贈稅法第20-1條[5],因此只要受託人資格符合,就可享有公益信託的免稅待遇,也不會有立法疏漏的情形。

而本文一開始提到的,土地之於持有人的特殊意義與難以割捨的情感因素,何時才是放手的最佳時刻,或許是民眾採行此種方式的核心問題。其次,資產交付受託人之後,雖同樣抱持保育環境的終極目標,但是委託人以及受託人如何在理念及執行方式上,透過不斷的磨合淬鍊達到「共同成長」,而非只淪為「發號施令」跟「奉命行事」的對等關係,更要緊的是能不悖於達成信託目的的共識,是經營型如環境信託尤其得要面對的重要課題。

遺囑信託與契約信託比較表(製表/鍾豐駿)

福報永續

遺囑信託可以讓委託人確保其身故後,指定之遺產被交付予受託人妥善利用,以落實環境信託目的。儘管目前在公益信託免稅待遇的適用上,似乎存有規範缺漏仍待彌補改進,但大方向上符合民眾的期待與想像。本會推廣環境信託的運用,便是希望從民眾(委託人)的立場出發,考量對他們最為理想、最有意願的情況下,以其想要的方式來加入或成立環境信託,再從旁透過如敦促修法等方式,協助優化健全實務及法治環境,希望讓捐地成立環境信託對民眾來說,不再是帶有芥蒂的為難選項。

無論受託的土地資產是來自遺產、贈與還是捐贈,「因為信任,所以託付」是信託的初衷本意。受託人致力經營,善盡職責,最重要就是能夠讓委託人信任,無論是生前就捐出,或是要留待身後才託付,都可以符合其保護環境的初衷,以及最終的信託目的。貫徹受託人的職責與任務,是本會持續努力的目標。希望讓民眾無論選擇以哪一種方式捐出土地,最終對於託付給環境公益信託的決定都不會留下遺憾,也讓保育土地與環境的善念能夠無縫接軌、接續傳承。

- 本文內容僅介紹採用遺囑信託及特定類型之契約信託以滿足民眾希望身後或晚年再捐出土地進行保育之思考方向建議,但在實務操作上,仍需針對該案例個別情境狀況,研擬最適解決方案。個案之諮詢需求以及遺囑效力或制定等相關執行細節,若有需要敬請向專業人士或團體進行洽詢。

- 若您有意加入捐地守護環境的行列,或是想進一步了解環境公益信託,非常歡迎您與本會聯繫。

[1] 信託法第2條:「信託,除法律另有規定外,應以契約或遺囑為之。」

[2]魏喬怡(2023,3月7日)。信託公會出招 化解遺產紛爭。工商時報。資料引自https://tw.news.yahoo.com/news/%E4%BF%A1%E8%A8%97%E5%85%AC%E6%9C%83%E5%87%BA%E6%8B%9B-%E5%8C%96%E8%A7%A3%E9%81%BA%E7%94%A2%E7%B4%9B%E7%88%AD-201000911.html

[3] 金融研訓院 編輯委員會(2021)。信託法規與稅制。臺北市:台灣金融研訓院

[4] 遺產及贈與稅法第16-1條:「遺贈人、受遺贈人或繼承人提供財產,捐贈或加入於被繼承人死亡時已成立之公益信託並符合左列各款規定者,該財產不計入遺產總額:一、受託人為信託業法所稱之信託業。二、各該公益信託除為其設立目的舉辦事業而必須支付之費用外,不以任何方式對特定或可得特定之人給予特殊利益。三、信託行為明定信託關係解除、終止或消滅時,信託財產移轉於各級政府、有類似目的之公益法人或公益信託。」

[5] 遺產及贈與稅法第20-1條:「因委託人提供財產成立、捐贈或加入符合第十六條之一各款規定之公益信託,受益人得享有信託利益之權利,不計入贈與總額。」