本會為求公益信託的課稅原則能夠公平合理,多次與法務部及財政部溝通,研商如何改善現行的公益信託稅制,並提出相關法案修正建議。除此之外,也採取行政救濟,針對「自然谷環境公益信託」的課稅議題,去函國稅局要求免課其所得稅,然而遭到拒絕,以此行政處分為開端,後續對國稅局提出訴願、一直到目前仍進行當中的行政訴訟的整個過程,由於此案正在進行審理中,以下謹向大家做個簡要的說明。

緣起-為何主張自然谷免課所得稅?

本會擔任自然谷環境公益信託的受託人,之所以被課徵所得稅,是依照所得稅法第3-2以及3-4條的規定,被認定「自然谷環境公益信託具有不特定且尚未存在之受益人」。這也是一直以來本會所面臨、賦稅署所持以對本會課徵所得稅的依據及緣由[1]。

然而,本會受託自然谷的信託目的以及實際作為,我們所抱持的是如下認知:

「自然谷環境公益信託」所進行的是低海拔森林的復育及生態保育,受益對象是自然環境與野生動植物,屬於「沒有受益人」的「目的信託」。

也就是說,本會認為自然谷並非一般常見「有受益人」的信託型態,因此在去年發函國稅局,要求核發自然谷的「所得稅免扣繳證明」,並退還過往繳納之所得稅款,卻收到拒絕之行政處分。

訴願遭到駁回

收到行政處分之後,本會依循行政救濟程序,隨即向財政部提起訴願。經過約半年的審理,仍在今年初收到駁回訴願之裁定,財政部的理由彙整如下:

- 所得稅法當中並未定義「受益人不特定或尚未存在」,而國稅局參考法務部在2004年曾提過的函釋[2]後,加以認定只要是公益信託就一定屬於「受益人不特定」的情形。(❗️但兩者沒有一定關連。)

- 信託法當中也沒有明確定義「目的信託」,但參考美國跟日本的法條跟判例來看,認定目的信託跟公益信託是不同的兩件事,兩者間並無交集。(❗️但國外法條與判例不能直接解釋為國內法規。)

所以,財政部推導出來的邏輯是:既然「自然谷是申請立案的公益信託」是一個明確事實,它就不會是「無受益人」的目的信託,而應屬於「受益人不特定」的情況。(❗️欸,不是這樣吧……)

圖1:國稅局駁回環資訴願之立論架構

圖1:國稅局駁回環資訴願之立論架構

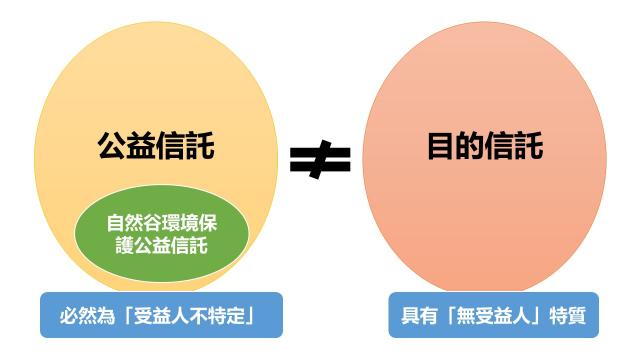

然而,回歸本會的訴求,並不只是要跟政府爭論「目的信託」這個名詞定義而已。即便財政部引用法務部的函釋做出「(只要是)公益信託就是受益人不特定」之結論,本會認為其中還是有討論的空間,而最重要的,是希望政府可以正視到公益信託型態的多元性。以目前佔大多數的社會福利型公益信託來看,當然是屬於「受益人不特定或尚未存在」的情況,但是也有像自然谷這樣進行環境保育,以及文化資產保存類型的公益信託,目的就是希望一片山林或一棟古蹟可以永續留存,何來的受益人,又如何計量所謂之「益」呢?本會想要提醒的是:

公益信託當中並非只有「受益人不特定」,也存在「無受益人」的情形

更何況,在財政部駁回訴願的決定書當中,也提到信託法並未明定目的信託。另外,去年底在法務部的一篇研究報告中也提到:

所謂廣義的「目的信託」包含「公益目的信託」及「非公益目的信託」,而狹義的「目的信託」則係指「非公益目的信託」而言。

以上幾點都說明了,「目的信託」一詞確實沒有明確的法律定義,也還有狹義或廣義的討論空間。既然尚未明確,當然也不是以國外法規的定義,就引用做為在我國應該遵循的意涵依據。若沒有真正去探討思考各種情況存在之真實性,卻只聚焦在引用過往釋例跟名詞解釋,本會認為無助於真正解決問題,是非常可惜的一件事。

圖2:環資與財政部在「目的信託」定義認知上之分歧

圖2:環資與財政部在「目的信託」定義認知上之分歧

行政訴訟的進展

今年三月,本會針對遭駁回的訴願結果提起了行政訴訟,歷經超過半年以上的時間,目前還在審理當中。法官認為自然谷環境信託「是否存在『無受益人』的情形」,是此案要釐清的重要爭點。

自然谷環境信託的獨特性,是基於保存環境永續之信託目的,為了與我們一同生活在此的動植物而努力;人當然可以從中獲益,但應該是被定位為茂盛山林及良好生態的「間接」受益者。也就因為如此,本會才會秉持以「目的信託」闡述此公益信託。更何況,守護土地之利益,若需分配給政府所稱存在之「受益人」的話,其利益為何?是土地增值的金錢利益嗎?還是地上物砍伐變賣後之利益呢?又該在「什麼情況」下、如何分配其「公益利益」呢?

另外,法務部在回覆法院詢問的函文中,也提到「並未排除『特定目的信託』存在之可能」。一般認定「特定目的信託」所指的就是無受益人、為某些特定目的所成立的非公益性信託;例如照顧寵物、看守維護家族的宗祠等等。若依此說法,那麼在信託目的更為接近的公益信託領域當中,應該更沒有理由排除無受益人的「目的信託」存在才是。試想若您可以為自己的寵物設立信託,為保育石虎設立的公益信託卻無法被同等認定,何理之有?

結語:做這件事不是為了你,是為了這片山林。

行政訴訟的結果,本會除了希望可以爭取環境公益信託的免稅優惠外,更期盼「無受益人」的環境或文資等保存型公益信託特性,能夠獲得明確的法律認定。本會對於判決結果之期待,是希望能藉由司法,除了賦予「目的信託」明確的定義跟意涵之外,更重要的,是讓「受益人不特定或尚未存在」與「無受益人存在」之間的界定更加明確,釐清差異,正視公益信託型態之多元性。另一方面,也是對於政府「依法行政」的要求,認知現有法規之不足,更全面的思考及評量公益信託類型,依照各種情形,制定完整周全的賦稅條件及環境。例如「受益人不特定或尚未存在」已有其課稅原則,同樣的讓「無受益人」情形也有對應的課稅認定。以健全的制度與規範,作為推廣公益信託的最佳助力,如此對於公益信託的發展才有正向的助益。

[1] 信託相關課稅原則以「信託導管理論」為主,意思是「信託」此一法律關係可視為導管,信託資產在導管中受到保護,受託人只是導管的持有者(而非實質受益者),將資產(利益)傳導給最終的受益人。因此,從課稅角度來看,應是由受益人繳納所得稅。但是,若遇到受益人「不確定」或是「尚未存在」的情況,比如說給班上前三名發獎學金,或是留給自己尚未出生的孩子等;此時便依照所得稅法第3-2以及3-4條的規定,是對信託的持有人,也就是受託人課徵所得稅。

[2] 法務部,法律字第0930010466號函釋:https://mojlaw.moj.gov.tw/LawContentExShow.aspx?id=FE080847&type=E&kw=&etype=etype3